Что делать со вкладами

Соображения Никиты Небылицкого.

Что делать со вкладами. Мои соображения.

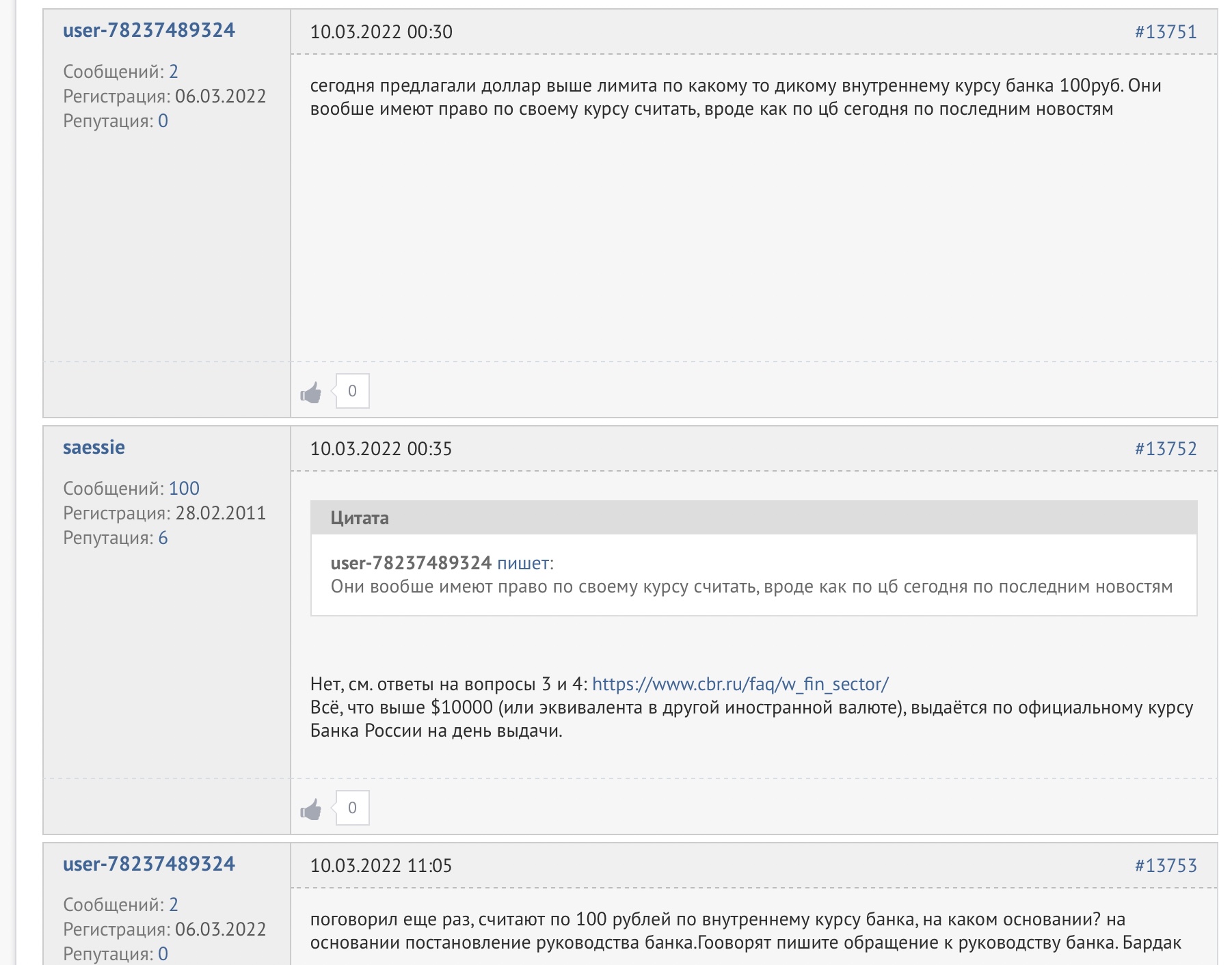

После письма ЦБ об ограничения снятия со своего валютного вклада суммы больше десяти тысяч долларов, причем если кто не знает, это не за раз, не за неделю или месяц, а вообще, просто один раз снять с него валюту можно, а больше никогда нельзя, ваш валютный вклад перестал быть валютным. То-есть софья власьевна вас раскулачила уже, даже если вы пока этого не поняли. И любому здравомыслящему человеку очевидно, он номинально валютный пока, просто чтобы гусей не дразнить.

Объясню почему. Вот допустим, у вас счёт в евро в Альфе. Ну к примеру. И он у вас под шесть годовых. Допустим десятку вы сняли, а остальное оставили там и рассчитываете получать шесть процентов в валюте, но её вам больше снять не дадут, так что рублями по курсу. Но валютный курс растёт. В рублях ваш вклад становится больше за счёт этого, плюс проценты по нему. И выходит, что Альфа вам по рублёвому вкладу(валюту-то вы снять не можете, можете только рубли, и по сути-то он рублёвый, платит каждый год этот рост курса+ваш процент. Ну или если брать например по периоду 2021-2022 и сегодняшний курс, то это процентов сто тридцать годовых. Но чтобы вам сто тридцать процентов годовых дать, Альфе где-то надо эти сто тридцать процентов взять. А взять ей их негде, потому что продать кому-то кредит под сто тридцать процентов годовых невозможно. И так-как такая ситуация у всех банков, то если с этим чего-то не сделать, то очень скоро они все прогорят. Что ЦБ нафиг не надо. К тому же у той же Альфы обычный рублёвый депозит восемнадцать годовых. Зачем кому-то класть в Альфу на депозит рубли, когда можно принести в Альфу рубли, через их брокера или посто напрямую в банке, купить безналичную валюту, это не сложно и пока можно, и положить не рублёвый, а долларовый депозит(или евровый) и вместо восемнадцати получать сто тридцать процентов. Можно конечно сказать, что курс больше не вырастет, но это вряд ли.

Поступления валюты в страну сильно сократились из-за санкций, будут сокращаться и дальше, а омону, для усмирения народа надо платить и армии спецоперирующей в Украине, тоже. Так что деньги придётся печатать. А когда деньги печатают, то есть инфляция, когда есть инфляция, растёт и курс. Вследствие этого у ЦБ просто нет другого выхода, кроме как конвертировать насильно ваш валютный вклад по некоему курсу в рубли. И тут есть масса легальных инструментов. Например можно просто запретить резидентам иметь текущие валютные счета. Рублёвые можно, а валютные нет. Если у вас есть карточка, ну вот Юнион пей например, он пока работает, и вы едете заграницу, то оно вам само там сконвертирует в момент платежа по какому-то курсу, но сам счёт останется в рублях. Причём что удобно. Курс по которому вам переведут ваши доллары и евро, в случае запрета валютных счетов, может быть вообще любым. Ну например, вам десять тысяч долларов поменяют по ЦБ, что уже меньше курса Форекса и уж тем более меньше, реальной стоимости перевода рублей из России, в евро или доллары заграницей, а остальное по какому-нибудь курсу сто рублей за евро. Ну было же так, когда во время павловской реформы с отменой сторублёвых купюр, полторы тысячи меняли один к одному, а остальное один к десяти. Ну или во время хрущевской реформы 1961 года, тысячу рублей на книжке поменяли один к десяти, а остальные один к одному. И ровно та же самая технология была во время сталинской реформы 1947 года. То-есть у софьи власьевны это в крови- родное население нахлобучивать. Тем паче что население стерпит любое над собой издевательство, потому что состоит главным образом из терпил, это тебе не французы, которые полфранции в желтых жилетках разнесли, когда им акциз на топливо поднять решили. Можно конечно надеятся что и валютные вклады не запретят, и конвертации насильной не будет, и что лет через десять ограничения отменят и тогда ты снимешь со своего счёта всю валюту с процентами. Но вот тут надо чтобы одно условие выполнено было. Банк должен до того времени не разориться. А вот возьмём к примеру Сбер. Ему сто восемьдесят лет. За эти годы у Сбера было восемь дефолтов по вкладам. Или дефолт каждые 22 с половиной года. А ведь он всегда был банком казенным... И дефолта у него что-то давно не было... Сейчас самое время.

Ну и резюмируя всё вышеизложенное. На мой характер, если бы у меня сейчас в России был валютный депозит, я бы снял с него эту десятку долларов, положил бы её в матрас, остальное бы снял рублями и купил бы на них что-то, что потом можно продать. Картину, золото, коллекцию марок. Короче что-то, что со временем не теряет цену. Потому что сдается мне, страну ждут очень непростые времена и на АСВ я бы не рассчитывал.

Только валютного депозита у меня в России нету. И не валютного тоже. Потому что я пятнадцатого февраля все деньги из России вывел. И пост об этом написал. Что вот де, война скоро, отберут подкожное. Но меня все назвали паникёром. Ну ок, пусть я буду паникёр. Только с деньгами в Европе. И без всяких ограничений ими сейчас пользоваться

Так-то еще можно посоветовать выпотрошить кредитные карты и купить всякого нужного и не очень, что долго откладывалось. Машину там отремонтировать и все такое. Дешевле точно не будет, а так часть запасов на складах еще продают по рублевым, практически довоенным, ценам.

И вовсе не потому, что "банки плохие" – нет, немало как раз и очень хороших! А исключительно потому, что вся российская экономика уже много лет находится в руках кучки некомпетентных шизоидов. Хрен его знает, какой фортель они выкинут завтра – и банки будут просто вынуждены прогнуться под любые "новые условия", под любые новые "хотелки" правительства и ЦБ.

Поэтому таки да – только вариант "матрас". Пусть он и не приносит "пассивный доход" – но хотя бы и не грозит риском потерять вообще все сбережения (в отличие от...).

P.S. Хранить деньги вне РФ, в надёжных европейских банках – тоже вариант, разумеется. Но, опять же – хрен его знает, что наши "хении" завтра выдумают, какие ещё ограничения. Поэтому пусть уж лучше эти деньги лежат себе спокойно дома, ИМХО.

А вообще, сейчас нет никакой стратегии. Правительство закусило удила, и любые попытки угадать, что принесет нам завтрашний день, обречены. И советы Небылицкого тоже не помогут - ну накупишь ты картин, золота и марок, а потом - будешь годами пытаться их кому-то продать. Кстати, не знаю насчет марок, а продажа картин не такая простая штука и человеку со стороны довольно сложно там заработать.

А такие места точно появятся – как только с валютой начнут закручивать гайки (а они таки начнут, ибо сейчас приток валюты в страну резко уменьшится, а рассчитываться за импорт им чем-то надо).

Это не просто "фантазии". Был личный опыт жизни в стране, где не было свободной конвертации – и потому много лет существовал чёрный рынок валюты (курс на котором отличался от официального раза в два).

Вкратце об этом опыте:

Но, несмотря на такую строгость закона, всё прекрасно "саморегулировалось" нелегально – люди рассчитывались друг с другом баксами (по чёрному курсу), продавцы в магазинах втихаря принимали расчёт баксами (по чёрному курсу).

И даже менты особо не обращали внимания на менял-"валютчиков" (ибо сами с них кормились)). Реально попасться "на валюте" можно было лишь в случае подставы, когда кто-то специально натравливал ментов на конкретного "валютчика" или на их конкретного "клиента".

Зато вот с легальным вводом-выводом валюты в зарубежные банки – был просто адский геморрой.

Вывести-то можно было относительно без проблем (разве только комиссию оплатить). Но вот обналичить средства с зарубежного счёта – упс, только в местной валюте и по "официальному" курсу (который, напомню, был вдвое ниже реального "чёрного"). В валюте выдавались только личные переводы через платёжные системы. В общем, тот ещё адок был, как видите... ))

Вот с тех пор, собственно, и храню на счетах лишь небольшие суммы, только для всяких интернет-покупок. Да, архаично. Да, возможно просто "перестраховка". Но так оно как-то спокойнее...

P.S. Но вот если планируется отъезд из страны – да, в этом случае действительно есть все резоны выводить валюту именно на счета в надёжных зарубежных банках, тут уже "матрас" действительно никак не вариант.

Александр, мы работаем над тем, чтобы вы могли продолжить совершать покупки за границей. В ближайшее время уведомим вас о новых доступных способах оплаты нашими картами.

Интересно каким образом

Я, в том числе, из этих соображений дома ни копейки уже лет 20 не храню - все было на карте.

А покупать здоровенный сейф - суммы не те.

А портативный заберут вместе с деньгами...

Ведь речь не только о больших суммах, а в принципе пока есть возможность, деньги в долларах и евро, даже если сумма до 1000€, лучше снять и наличными хранить.

Придётся искать где снять, Тинькофф вроде как обещал что выдают валюту банкоматы пока.

(c) www.anekdot.ru

Да, незаконно, но идите на хер. Инфа с форума banki.ru

Ха-ха! Единственное, что котируется во время войны для обмена на другие товары или услуги, это такие базовые вещи, как еда, сигареты, топливо, медикаменты. Соседям по подвалу нахрен не нужна ваша коллекция марок.

- Е...тесь, как хотите, заявили в пресс-службе компании.

Ikea: - И на чем хотите!

Вooking: - И где хотите!

Новости из отделения сбера:

При выдаче наличных с евро-вклада

$10.000 = 11.700 евро.

Рукалицо....

А потом придут экспроприаторы, и вместо всего перечисленного останется ожог от утюга на брюхе или на заднице. Всё это давно уже пройдено, некоторые забывать начали...

p.s. Биток чем не угодил?

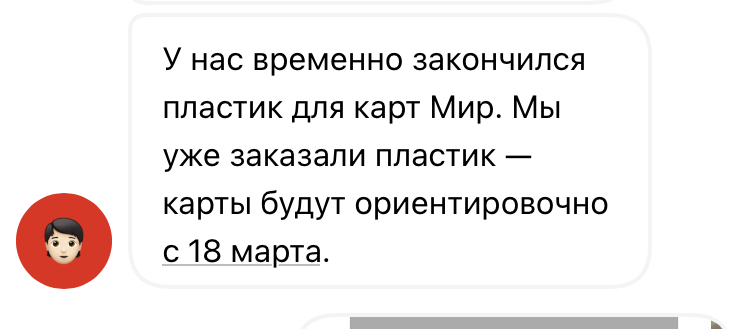

Интересно, получится у них пластик к тому времени затащить в страну?

В поддержке сказали, что реквизиты появятся только вместе с пластиком. Добавить в Wallet и ApplePay я её соответственно, тоже не могу

в законе прописано, что вклады "дорогих россиян" застрахованы (до 1,4млн вроде) и "никуда не пропадут", если банк решит прихватить вклад себе

но что то мне подсказывает, что страховка эта мигом вылетит, если, например, дефолт произойдет или еще что то (уж найти повод околпачить народ легко и быстро можно (а главное безнаказанно можно обдурить)

Не припомню, чтобы статистически российский народ обыграл в эти игры правительство, всегда вело правительство с разгромным счетом

Я лично уже не вижу сколько ни будь приемлемого варианта, без потери 10-20%.

Собстнно фсе.

Два минуса. Первое - нужен надежный посредник в Казахстане

Второе - если депозит открыт на нерезидента - проценты по вкладу облагаются подоходным в 15%

Но теперь это уже малоинтересно - вплоть до утра 9 марта можно было конвернуться по курсу примерно 1 доллар - 106 рублей, а теперь уже курс близок к российскому

- выводить только на счёт посредника или на свой счёт тоже можно?

- если можно на свой счёт, то как завести его? Какая процедура для нерезидентов?

- с карты МИР уйдёт в рублях, а прийдёт сразу в тенге? По какому курсу?

- если вклад/счёт в РФ валютный, как быть собственно с перекидыванием безналичных USD из РФ в безналичные же USD в Казахстан? Возможен ли вариант без обрублёвывания валютного вклада?

До начала войны рубль стоил около 6 тенге

Завтра или в пн будем выяснять - как теперь жить.

Что касается из России - теперь ничего непонятно. Для работы остались только карты МИР - а по ним пока ничего не понятно

То о чем я говорил - было актуально до утра (по Москве) 9-го числа. А теперь только ждать и смотреть.

Я правильно нагуглил цену на билет из Мск в Нур-Султан в 50 тыр минимум?

МИР сегодня получил. Написано, что мультивалютная, но добавить счёт в USD чото нельзя.

А в самом Казахстане можно обменять наличные рубли на тенге?

Но я то попал на очень небольшую сумму, так, остатки былой роскоши, а близкие знакомые сидят и рвут волосы, ибо они граждане РФ, в РФ живут, у них тут и собственность, и бизнес, это не говоря о детях и родителях. Часть их накоплений зависло на депозитах, и стремительно превращается в фантики. В общем никаких советов, ну кроме расслабится, я пока не слышал.

Вы что думаете не будет принудительной конвертации?

Будет, причем будет в весьма иезуитской форме.

Все суммы от 10к долларов переведут в рубли, по курсу ЦБ, но для крупных вкладов предложат специальные условия, дескать если у вас от миллиона и более, положите на счет в сбере с мораторием на снятие на 3 года, под 3-4% годовых. Это что бы свои не сильно визжали. А на суммы от 10 миллионов будут отдельные консультации с ЦБ.

Есть ещё вариант купить крипту и/или акции американские. Тоже хз, что с этим всем будет, но хоть какая-то диверсификация.

Ну а если серьезно, совет про картины и золото выглядит ну совершенно идиотским.

Тут есть интересное предложение по валюте и монетизации выслуги в ВКС 😄

И каким образом в России можно снять или оплатить деньгами из зарубежного банка?